काठमाडौं । एनआईसी एशिया बैंक खराब कर्जाको दलदलमा फसेको छ। बैंकको खराब कर्जा बढेसँगै इम्पेयरमेन्ट चार्ज पनि उल्लेख्य रूपमा बढ्दा बैंक नाफाबाट घाटातर्फ पुगेको छ।

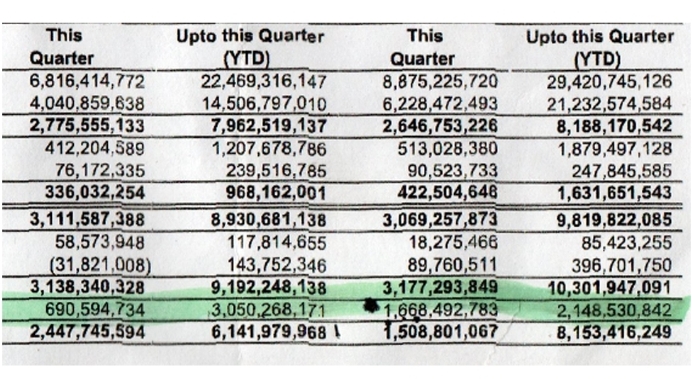

चालु आर्थिक वर्षका १० महिनाको वित्तीय विवरणअनुसार बैंकले जम्मा ४७ करोड ८७ लाख रुपैयाँ मात्र नाफा कमाएको छ, जुन अघिल्लो आर्थिक वर्षको सोही अवधिको तुलनामा ७७.८७ प्रतिशतले कम हो। चालु आवको ९ महिनासम्ममा बैंकको नाफा ९१.८१ प्रतिशतले घट्दै १५ करोड ६७ लाख ७५ हजार रुपैयाँमा सिमित भएको छ। बैंकको वितरणयोग्य नाफा ३ अर्ब ५६ करोड ९२ लाख रुपैयाँ ऋणात्मक रहेको छ।

बैंकका अधिकांश वित्तीय सूचकहरू नकारात्मक देखिएका छन्। बैंकले हरेक त्रैमासमा सार्वजनिक गर्ने वित्तीय विवरणमा खराब कर्जाको अनुपात सामान्यतः ४ प्रतिशतको आसपास रहने गरे पनि चालु आवको चैत मसान्तसम्ममा यो ४.९२ प्रतिशत रहेको देखिएको छ। यद्यपि, बैंक स्रोतका अनुसार वास्तविक खराब कर्जा २० प्रतिशतभन्दा माथि पुगेको छ, जुन बैंकिङ प्रणालीमा अत्यन्तै संवेदनशील अवस्था मानिन्छ।

बैंकले सार्वजनिक गरेको विवरणअनुसार चालु आव २०८१/८२ को तेस्रो त्रैमाससम्म लोन लस प्रोभिजन लगभग १ अर्ब रुपैयाँले वृद्धि भई ३ अर्ब ५ करोड २ लाख ६८ हजार १ सय ७१ रुपैयाँ पुगेको छ। अघिल्लो वर्षको सोही अवधिमा यो रकम २ अर्ब १४ करोड ८५ लाख ३० हजार ८ सय ४२ रुपैयाँ थियो।

बैंक स्रोतअनुसार राष्ट्र बैंकलाई समेत प्रभावमा पारेर खराब कर्जा लुकाइएको आशंका गरिएको छ। यदि यथार्थ रूपमा उक्त कर्जा देखाइएको भए प्रोभिजन रकम अझै बढी हुने थियो।

सैद्धान्तिक रूपमा, उठाउन सकिएको खराब कर्जाको प्रोभिजन ‘राइट ब्याक’ हुने भए पनि, कर्जा प्रवाह रोकेर रिकभरीमै केन्द्रित भइरहेका बेला इम्पेयरमेन्ट चार्ज हरेक त्रैमासमा अत्यधिक बढ्नु स्वाभाविक मान्न सकिने अवस्था छैन। यसको मूल कारण कर्जाको अत्यधिक परिमाण, कमिसनको प्रभाव, र कमजोर धितोमा गरिएको ओभरभ्यालुएसन भएको बताइन्छ।

धेरै धितो बैंकले लिलामीमा राखे पनि, धितो मूल्यांकनभन्दा कर्जा रकम नै बढी भएकाले बिक्री हुन नसकेका छन्। यसले कर्जा असुली र प्रोभिजन राइट ब्याक हुने सम्भावना न्यून बनाएको छ। नाफामा प्रत्यक्ष असर परेपछि बैंकका शेयरधनीले विगत ४ वर्षदेखि लाभांश पाएका छैनन्। हाल वितरणयोग्य नाफा नै साढे ३ अर्बभन्दा बढी ऋणात्मक भएकाले यसपालि पनि लगानीकर्ताको हात रित्तो हुने सम्भावना छ।

प्रवाह भएका कर्जा उठ्ने सम्भावना कमजोर हुँदा बैंकको लोन लस प्रोभिजन बढ्दो क्रममा छ, जसले बैंकलाई धरासायी बनाइरहेको छ। बैंकसँग हाल ७६.८ अर्ब रुपैयाँ बराबरको गैर–बैंकिङ सम्पत्ति छ, जसको असर पूँजी पर्याप्ततामा परेको छ। यद्यपि, राष्ट्र बैंकले ती सम्पत्तिहरू दुई वर्षभित्र लिलामी गर्न निर्देशन दिएको भए पनि बिक्री हुन नसक्दा बैंक थप वित्तीय जोखिममा परेको छ।

वित्तीय विश्लेषकहरूका अनुसार प्रोभिजनमा देखिएको तीव्र वृद्धि बैंकको आन्तरिक कमजोरीको प्रतिविम्ब हो। विगत केही वर्षमा एनआईसी एशिया बैंकले आक्रामक रूपमा शाखा विस्तार र खुद्रा कर्जा प्रवाहलाई प्राथमिकता दिएको थियो, जसको असर अब देखिन थालेको छ।

यसले बैंकको पूँजी पर्याप्तता अनुपात, रिटर्न अन एसेट्स, र नन-पर्फर्मिङ लोन अनुपात जस्ता प्रमुख वित्तीय सूचकहरूमा समेत नकारात्मक असर पारेको देखिन्छ।